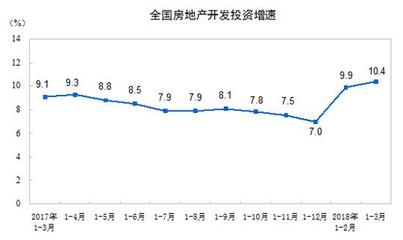

国家统计局公布的数据显示,截至3月末,全国商品房待售面积已降至57329万平方米。这一数字不仅较峰值时期显著回落,更清晰地勾勒出近年来房地产市场“去库存”战役取得的实质性成效。在库存压力缓解的表象之下,房地产投资的底层逻辑正悄然发生深刻变化,行业从高速增长的“黄金时代”步入追求高质量发展与风险防范并重的“新周期”。

一、数据背后的去库存征程

回顾过去几年,“去库存”曾是中国房地产市场的核心关键词之一。在政策引导与市场自我调节的双重作用下,通过因城施策、棚改货币化安置、信贷支持合理住房需求等一系列组合拳,全国商品房待售面积自2016年初的历史高位(约7.4亿平方米)持续下行。降至目前的5.73亿平方米,标志着供给侧结构性改革在房地产领域取得了阶段性重要成果。库存的消化,缓解了部分城市供需失衡的压力,为市场稳定健康发展奠定了基础。

二、投资视角的转向:从增量到存量,从开发到运营

随着绝对库存水平下降和“房住不炒”定位的深入人心,传统的以快速开发、销售回款为核心的高周转投资模式面临挑战。房地产投资的内在驱动力正在重塑:

- 地域分化加剧,聚焦核心城市圈:投资不再普涨普跌。人口持续流入、产业基础雄厚、公共资源优越的核心城市及城市群,因其更强的需求支撑和抗风险能力,成为资金青睐的“安全港”。而部分人口流出、产业薄弱地区的房地产投资吸引力相对下降,市场更趋理性。

- 领域专业化与多元化:住宅开发虽仍是主体,但投资视野正拓宽至租赁住房(尤其是保障性租赁住房)、商业地产运营、产业园区、物流仓储、城市更新等赛道。这些领域更注重长期稳定的现金流回报和资产运营能力,而非单纯的快销快建。

- 财务杠杆审慎化:在金融监管趋严和部分房企债务风险暴露的背景下,无论是开发商还是机构投资者,都更加重视财务安全和流动性管理,“降杠杆、稳负债”成为行业共识。投资决策更加注重项目的内在盈利质量和现金流安全性。

三、未来展望:新格局下的投资思考

商品房待售面积降至新低,并不意味着房地产投资可以重回旧轨。相反,它标志着一个旧阶段的结束和一个新阶段的开始。未来的房地产投资将呈现以下特征:

- 政策定力与市场韧性并存:“房住不炒”仍是长期基调,政策旨在促进市场平稳健康发展,防范系统性风险。投资者需适应在政策框架内寻找结构性机会。

- 精细化与专业化成为核心竞争力:无论是住宅产品力、商业运营效率,还是资产管理能力,都将是决定投资成败的关键。粗放式增长已成过去。

- 与实体经济融合加深:房地产投资将更紧密地服务于城市建设、产业升级和民生改善(如租赁保障),其经济“压舱石”作用将以更健康、更可持续的方式发挥。

结语

3月末商品房待售面积的数据,是观察中国房地产市场转型的一个重要截面。它既肯定了前期去库存的努力,也预示着行业未来将步入一个更稳健、更理性、更注重内涵发展的新阶段。对于投资者而言,理解并顺应这一深刻变革,从“投土地”转向“投内容”、“投运营”、“投未来”,方能在房地产的新周期中行稳致远。